025-85283059

210003

025-85283059

210003

江南,2016年膜市场分析 膜产业显现三倍增长空间

时间:2023-10-31

焦点提醒:2016年膜市场阐发 膜财产闪现三倍增加空间

水污染防治一向是我国情况管理的重点。水处置进程中经常使用到的膜包罗微滤膜、超滤膜、纳滤膜和反渗入膜,对杂质的处置能力递增,对水中的盐类或小份子的去除只能利用反渗入膜或纳滤膜。业内猜测,2016年膜财产前景好。

1、膜财产十三五翻倍高速增加指日可待

1.1水资本欠缺和提标下膜价值凸显

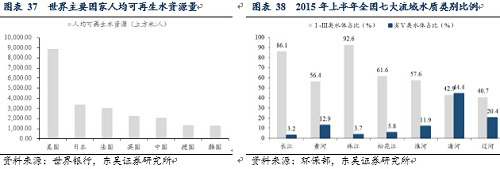

2013年我国人都可再生水资本仅为2,072.37立方米,相对其他国度较为掉队,水资本欠缺、水污染严峻是我国水情况面对的火急问题。跟着水资本总量节制和水权买卖的政策不竭出台,市场更加熟悉到了水资本的主要性。

水处置进程中经常使用到的膜包罗微滤膜、超滤膜、纳滤膜和反渗入膜,对杂质的处置能力递增,对水中的盐类或小份子的去除只能利用反渗入膜或纳滤膜。因为可知足污水处置较高的出水水质、再生水回用和海水淡化等各类需求,将来将迎来广漠市场空间。

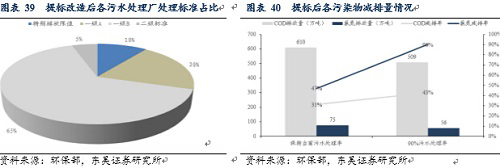

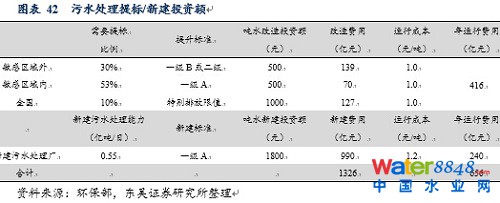

按照环保部发布《城镇污水处置厂污染物排放尺度(收罗定见稿)》,2017年前敏感区域内53%污水处置厂需要提标革新到一级A,敏感区域外30%需要提标革新到一级B,全国10%污水处置厂需要提标革新到特殊排放限制;此后新建污水处置厂均采取一级A尺度。履行新尺度后,COD和氨氮将别离减排31%和47%;若提高污水处置率到欧美发财国度的90%程度,2030年COD和氨氮将别离减排43%和60%。

除总氮等目标外,特殊排放限制的要求与地表水IV类相当,年夜年夜高在一级A尺度,合适“水十条”提高水质尺度计谋要求(一级A尺度要低在V类水,“水十条”要求2020年京津冀区劣V类水体断面比例降落15个百分点摆布,长三角、珠三角区域力争消弭劣V类水体,各地可按照水情况质量改良需要扩年夜特殊排放限值实行规模)����APP。

按照环保部测算,将来污水处置革新(336)新建(990)投资将到达1326亿元,年运营费用656亿元。我们认为在情况承载容量无限的环境下,跟着情况质量改良查核方针的进一步推动排放尺度也将趋严,将来扩年夜特殊排放限值提标规模将是年夜势所趋,膜手艺作为出水质量高的手艺将获得进一步推行,具有焦点手艺劣势的公司将受益。

2、海水淡化存广漠空间

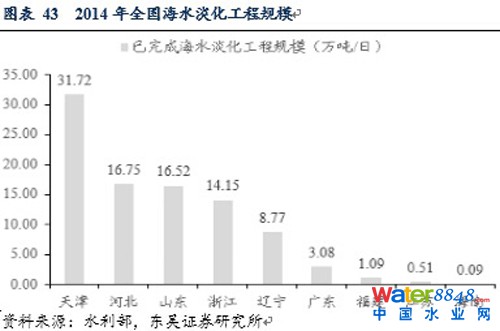

沿海地域淡水缺少增进海水淡化政策推出,2012年8月29日,科技部、国度发改委结合下发的《海水淡化科技成长“十二五”专项计划》指出,估计到2015年,我国海水淡化能力将到达220万吨-260万吨/日,较2012年增添3-4倍,海水淡扮装置制造的产值到达75亿-100亿元/年。但截至2014年末,我国首要沿海城市已建成海水淡化处置能力仅为92.69万吨,距计划要求仅完成一半,“十三五”下海水淡化亟待加码。

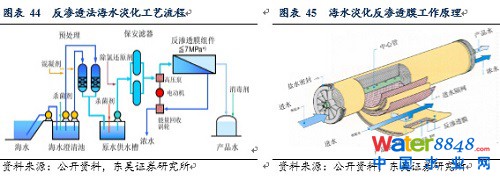

海水淡化的首要财产化的首要有海水反渗入法和热力淡化法。反渗入法起首将海水提取进行预处置下降浊度,然后用特种高压泵增压使海水进入反渗入膜,在反渗入膜中完成淡化后含盐量年夜年夜下降,消毒后可供居平易近援用。跟着膜材料的不竭改良和膜价钱的降落,反渗入法逐步成为海水淡化支流手艺,反渗入海水淡化利用30年来,能耗下降了三分之二。截止2010年末,在全球已建成的海水淡扮装机容量中,反渗入法所占比例最高为60%,蒸馏法所占比例为34.8%,其他方式合计约5%。

中国年夜陆海岸线总长1.8万多千米,有150个摆布的沿海城市,6500多个500平方米以上的岛屿,将来10年完成,海水淡化将带来565亿新建投资市场与最高每一年166亿元的运营收入。

3、膜财产三倍增加空间

正在编制《中国膜行业“十三五”计谋成长计划》中国膜工业协会曾提出,“十三五”功能膜产值将在“十二五”的根本上实现翻番,年均增加20%摆布。“十三五”末期,功能膜产值冲破2500亿元,出话柄现100亿元/年,时代将培养一批龙头企业,年发卖收入在50亿—100亿元的超等企业5个;RO膜手艺完全到达国际进步前辈程度,海水淡化RO膜国内市场据有率实现30%—50%,微滤膜和超滤膜质量实现新冲破,国内市场据有率到达60%至80%。我国2014年膜产值约为735亿元,对应到2020年有三倍的增加空间,年均增速将超27%。我们认为广漠市场空间和国产化率晋升下本土膜元件龙头无望率先受益,保举产能释放下无望迎来加量双击的南边汇通。

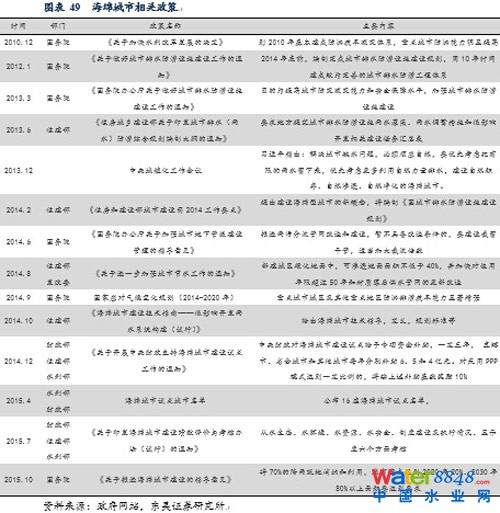

4、海绵城市万亿空间,PPP模式下应加快扶植期

4.1内涝下海绵城市扶植具有需要性

曩昔3年全国跨越360个城市遭受内涝,六分之一单次内涝淹水时候跨越12小时,淹水深度跨越半米,北京、济南等城市遭受形成伤亡的严峻内涝;同时,全国有1100座城市严峻缺水。城市排水尺度偏低和雨水操纵系统的缺少成为灾难产生的诱因,海绵城市扶植被加快提上日程。

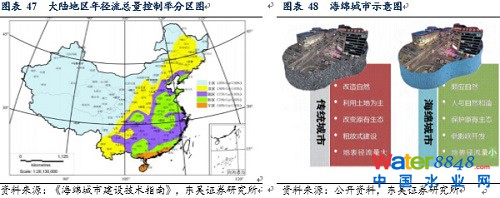

海绵城市是指城市可以或许像海绵一样,在顺应情况转变和应对天然灾难等方面具有杰出的“弹性”,下雨时吸水、蓄水、渗水、清水,需要时将蓄存的水“释放”并加以操纵。海绵城市概念的提出是对保守城市排水思绪的改革,是低影响开辟模式转型的表现,合适适应天然、顺应天然和与天然协调共处的准绳。

早在2013年12月,习近平总书记在中心城镇化工作会议上已提出扶植天然积压、天然渗入、天然净化的“海绵城市”;2014年住建部发布《海绵城市扶植手艺指南》为海绵城市扶植供给标的目的;2015年4月2日,财务部、住建部和水利部发文发布首批16个海面城市试点,迁安、白城、镇江、嘉兴、池州、厦门、萍乡、济南、鹤壁、武汉、常德、南宁、重庆、遂宁、贵安新区和西咸新区取得首批资历,拉开了海绵城市的扶植序幕。中心财务对海绵城市扶植试点赐与专项资金津贴,必然三年,直辖市、省会城市和其他城市每一年别离津贴6、5和4亿元。对采取PPP模式到达必然比例的,将按上述津贴基数嘉奖10%,16个城市将取得中心财务210-230亿元补助。

4.2宏不雅经济下行拉动万亿投资,PPP将成首要模式

我国2014年固定资产投资总额51.20万亿元,同比增加14.72%,较2013年的19.11%增速有所放缓;2014年全国GDP63.61万亿元,同比增加7.30%,央行估计2015、2016年全年GDP别离同比增加6.9%和6.8%。经济增速放缓的宏不雅前提下,海绵城市将成为拉动投资的主要发力点。

按照《关在推动海绵城市扶植的指点定见》,2015年16个试点城市打算3年内投资865亿元,每平方千米投资约1.9亿元。首批海绵城市试点项目申请时全国共有130城市制订方案,行业普适性强。估计第一批申请的城市对应市场空间约为7028亿元,全国所有地级以上城市对应市场空间将到达1.56万亿元。巨额的投资与当前处所当局财政重要相对应的环境下,PPP将成为海绵城市扶植的首要模式。

今朝海绵城市PPP体例首要有两种:当局采办公共办事和资本抵偿。海绵城市经由过程低影响开辟和削减地表径流具有很高的外部性的生态效益,经由过程靠得住、强无力的监测数据将海绵城市所阐扬的生态价值量化后列入当局财务办事清单,当局分期对海绵城市的运营保护付出费用。另外经由过程供给地盘开辟权的间接资本抵偿、旅游景区开辟权的绑缚资本抵偿,或授与特许运营权等能够实现海绵城市的另外一种运作体例。今朝行业内已有一些企业,介入到基在PPP模式的流域管理、河流整治、河流截污项目、河道沿岸景不雅扶植等项目中。 来历:慧聪网